Cryptoactifs et escroquerie : repérer et éviter l’arnaque au carré

Publié le 25-03-13

Sommaire :

I )Introduction

2) Les cryptoactifs : des sous-jacents privilégiés par les fraudeurs

2-1 )Le piège du lien cliquable

3) Qu’est-ce que l "arnaque au carré” dans le secteur crypto ?

3-1 ) Phase initiale de l’Arnaque: la mise en confiance et l’organisation de la perte de contrôle du crypto-actif

3-2 )Seconde phase : l’arnaque au carré

4) Les conséquences psychologiques pour la victime de la fraude

5)Les bons réflexes pour se protéger de ces manœuvre frauduleuses : ne pas céder à la peur et à la pression

6)Conclusion

I )Introduction

Dans un précédent article, nous avions présenté le rapport conjoint sur la « prévention et la lutte contre les arnaques financières ».rédigé le 19 décembre 2024 par :

- Madame la Procureure de la République de Paris,

- Madame la Présidente de l’AMF,(Autorité des Marchés financiers)

- Madame la Secrétaire générale de l’ACPR,( Autorité de Contrôle Prudentiel et de Résolution)

- La Directrice générale de la DGCCRF,( Direction Générale de la Concurrence, de la Consommation et de la Répression des Fraudes )

Ce document soulignait l’augmentation particulièrement préoccupante, en 2024, de diverses fraudes liées aux investissements :

- Faux livrets d’épargne,

- Fausses offres de crédits,

- Placements reposant sur des sous-jacents inexistants (métaux précieux, etc.).

Cependant, la forme la plus inquiétante de fraude repérée en 2024 concerne les investissements en cryptoactifs :

- Offres de trading pour spéculer sur la volatilité des cryptomonnaies,

- NFTs, ( Non Fungible Token)

- Paris indexés sur le cours des crypto-actifs de toute nature,

- Pools de liquidité ou encore staking sur des protocoles de finance décentralisée (DeFi).

A noter que le staking consiste à immobiliser des crypto-actifs sur une blockchain fonctionnant avec un consensus Proof of Stake (PoS) ou l'une de ses variantes, en échange de récompenses.

Ce mécanisme peut être direct (en tant que validateur participant à la validation des transactions) ou indirect (via une délégation à un validateur tiers).

Selon le rapport précité publié le 19/12/2024, les arnaques aux placements financiers ont triplé en trois ans.

Elles reposent toutes sur des offres de placement très attractives, promettant des rendements nettement supérieurs aux taux d’intérêt habituels du secteur bancaire ou financier.

Le schéma classique, au début du processus de fraude, consiste à enfermer l’investisseur dans une spirale de versements successifs, en exploitant la promesse de gains rapides.

Les propositions frauduleuses portant sur les cryptoactifs sont particulièrement pernicieuses, car elles jouent sur le mythe d’un enrichissement facile et rapide.

Pour accréditer ce mythe, les escrocs versent parfois rapidement des intérêts sur le capital investi et permettent même à l’investisseur de retirer ses gains en monnaie fiat (ou de les extraire de l’environnement d’investissement) pendant quelques semaines ou mois, afin d’instaurer la confiance et l’inciter à investir des sommes de plus en plus importantes.

2) Les cryptoactifs : des sous-jacents privilégiés par les fraudeurs

Les escrocs ciblent très souvent les cryptoactifs comme sous-jacents dans leurs propositions d’investissement, en s’appuyant sur la notoriété ou la volatilité de certains tokens pour attirer les investisseurs.

Outre le bitcoin (BTC) et l’Ether (ETH), on retrouve fréquemment :

Tether (USDT) :

- Un stablecoin censé suivre la parité du dollar, très utilisé dans les fraudes, car on peut le convertir rapidement en monnaie fiat ou en d’autres cryptomonnaies.

Binance Coin (BNB) :

- Le jeton natif de l’écosystème Binance, régulièrement mis en avant par des plateformes douteuses qui profitent de la renommée de Binance.

Ripple (XRP) :

- Régulièrement cité par les fraudeurs, en raison de sa popularité auprès des investisseurs et du fait que son cours peut fortement fluctuer (à la hausse comme à la baisse).

- Les escrocs misent souvent sur cette volatilité pour faire croire à des perspectives de gains rapides, alors même que la probabilité de perte est tout aussi importante.

Tron (TRX) :

- Visé par de nombreux schémas de Ponzi promettant des rendements élevés.

Dogecoin (DOGE) ou Shiba Inu (SHIB) :

- Cryptomonnaies “mèmes” très volatiles, utilisées pour faire miroiter des gains rapides.

En pratique, les fraudeurs proposent souvent leur « aide » pour acheter ces actifs, sachant que les investisseurs ne maîtrisent pas toujours les conséquences d’une propriété numérique, dont les fondamentaux diffèrent grandement de ceux des biens ou actifs réels.

L’investisseur débutant en crypto-actif se sent rassuré par l’apparence d’un univers familier avec l’impression de « rester » dans un environnement connu :

- Ils utilisent des plateformes d’achat (exchanges) ou de simples applications en ligne,

- Ils passent une vérification d’identité (KYC) auprès d’un PSAN (Prestataire de Services sur Actifs Numériques) désormais appelé CASP (Crypto-Asset Service Provider) depuis le Règlement MiCA,

- Ils paient par carte bleue, comme sur un site d’e-commerce.

Pourtant, cette simplicité apparente masque des risques considérables :

- posséder des crypto-actifs sur un exchange signifie, dans bien des cas, que la plateforme détient la clé privée (c’est la “custody”).

- L’utilisateur ne contrôle alors pas réellement ses actifs.

2-1)Le piège du lien cliquable

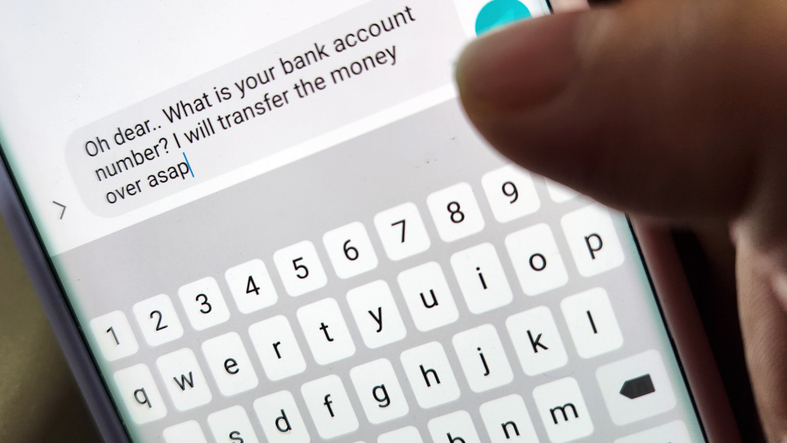

Parfois, dès l’achat, les fraudeurs fournissent un lien cliquable censé transférer les cryptoactifs vers une adresse publique.

C’est souvent -là que le processus frauduleux s’installe :

- l’investisseur ne réalise pas qu’il n’a aucun contrôle sur ses cryptoactifs, car il ne détient pas la clé privée qui permet de signer et d’autoriser les transactions.

Les principales fraudes résultent le plus souvent du détournement du contrôle des clés privées.

Or dans l’univers de la propriété numérique fondée sur la cryptographie, la possession de la clé privée est la condition sine qua non pour exercer la propriété sur les actifs :

- Perdre cette clé, c’est perdre définitivement ses fonds.

Les escrocs organisent souvent la “remise” de la clé privée à leur profit ou font transférer les actifs vers une adresse qu’ils contrôlent.

Parfois, ils exploitent un smart contract malveillant (avec un “phishing d’approbation”) pour vider le portefeuille dès l’arrivée des cryptoactifs, sans que la victime ne s’en aperçoive.

Et dès lors que les crypto-actifs se trouvent transférés aux fraudeurs sans que l’investisseur le perçoivent peut commencer alors « l’arnaque au carré », la seconde phase de la fraude.

3) Qu’est-ce que l’“arnaque au carré” dans le secteur crypto ?

L’« arnaque au carré » se produit après la première phase de manœuvres frauduleuses, lorsque les escrocs ont déjà organisé la prise de contrôle sur l’actif numérique de la victime.

3-1 ) Phase initiale de l’Arnaque: la mise en confiance et l’organisation de la perte de contrôle du crypto-actif

Dans un premier temps, la victime est incitée à placer ses cryptoactifs dans un “pool de liquidité” ou sur une “plateforme de trading” censée générer d’importants intérêts.

Les escrocs affichent alors de fausses animations (captures d’écran, tableaux de bord fictifs) pour faire croire à une rentabilité exceptionnelle.

Grisée par l’apparence de gains réels, la victime se pense toujours propriétaire de ses cryptoactifs et finit par demander :

- Le retour de son capital sur son portefeuille spot (celui de l’exchange où elle a initialement acquis les cryptomonnaies),

- Ou la convertibilité en monnaie fiat.

C’est à ce moment précis qu’elle découvre qu’en plus de ne pas maîtriser la détention effective de ses crypto-actifs, elle n’en possède pas non plus le « contrôle cryptographique ».

Elle s’en ouvre alors au fraudeur, qui s’est autoproclamé « trader institutionnel » ou « Conseiller en Investissement Financier (CIF) ».

C’est précisément à ce stade que la seconde phase de la fraude peut commencer, autrement dit une fraude dans la fraude.

3-2 )Seconde phase : l’arnaque au carré

Les escrocs exigent alors de nouveaux paiements ou frais (prétendues taxes, commissions, etc.) pour « libérer » les fonds ou « finaliser » le retrait, exploitant la situation de faiblesse de la victime, qui réalise soudainement qu’elle n’a aucun contrôle effectif sur ses cryptoactifs.

Elle découvre avec stupeur l’existence de « coûts cachés » liés à son investissement.

Des pressions fiscales fictives ou exagérées.

Les fraudeurs emploient un langage commun, jouant sur la peur d’être en défaut vis-à-vis de diverses administrations fiscales soit :

Taxes issues de la législation des pays de domiciliation supposé des cryptoactifs :

- (souvent Londres, les États-Unis ou d’autres juridictions pouvant ressembler à des paradis fiscaux), où l’on exigerait soudainement des taxes.

Dans le cadre des arnaques dites « au carré »,c’est une manipulation fréquente qui consiste pour un faux Conseiller en Investissement Financier (CIF) à prétendre qu’un impôt doit être prélevé en amont avant tout retrait de fonds.

Or, cette demande est totalement infondée, car en France, la fiscalité des crypto-actifs relève de l'imposition directe sur les gains réalisés, et non d'un prélèvement préalable exigé par un intermédiaire.

En réalité, l’administration fiscale française impose à l’investisseur de déclarer ses plus-values et de s'acquitter des taxes correspondantes lors de sa déclaration annuelle de revenus.

Toute demande de règlement d’une prétendue « taxe de retrait » par un tiers doit donc être considérée à priori comme un signe révélant l’escroquerie."

Ils inventent toutes sortes d’appellations :

- « frais IRS » (fisc américain),

- « frais de conversion/minting », il s’agit d’un prétexte consistant à exiger un paiement prétendument nécessaire pour le « minting » (création) de la cryptomonnaie ou sa conversion dans un autre format, alors qu’aucune telle taxe n'existe en réalité."

- « taxe IRPP », « flat tax », etc. ; les montants réclamés sont le plus souvent exorbitants (10 %, 14 %, voire 35 %).

Prétexte consistant à faire payer la “frappe” de la cryptomonnaie ou sa conversion dans un autre format :

- En réalité, sur la plupart des blockchains, seuls des frais de transaction (gas fees) s’appliquent, généralement modestes.

Frais d’assurance :

- présentés comme une garantie du capital contre la volatilité ou comme une couverture contre les risques liés au retour de la transaction des crypto-actifs, censée sécuriser leur conversion finale."

Or, aucune assurance officielle ne couvre ce type de placement sur un simple portefeuille privé, et certainement pas sous forme de pourcentage élevé.

Frais de “portefeuille numérique” :

- Les fraudeurs parlent de “frais de création” ou de “frais de stockage” pour héberger des cryptomonnaies.

- Sur la blockchain, il n’existe pas de « frais de portefeuille » (wallet fees) ; seuls les frais de transaction du réseau, appelés Gas fees, sont dus

Frais de retrait ou de libération de fonds :

Présentés comme une commission pour débloquer les gains.

Dans les vraies plateformes sérieuses, les frais de retrait sont fixes ou proportionnels mais raisonnables, jamais à hauteur de 10 % ou plus du capital.

Dès qu’un interlocuteur exige de tels paiements supplémentaires avant de “libérer” votre capital, il faut suspecter une fraude.

Ne surtout pas céder à la pression, et contacter un avocat spécialisé pour envisager des mesures conservatoires.

4) Les conséquences psychologiques pour la victime de la fraude :

La victime se retrouve prise dans une spirale financière et psychologique particulièrement déstabilisante.

Dans l’espoir de ne pas perdre son capital initial, elle est souvent incitée à payer davantage, parfois au prix d’un prêt, persuadée de pouvoir récupérer rapidement son investissement et ses gains.

Le même montage de fausses taxes peut également être exigé lorsque la victime souhaite « amplifier » son placement ou réinvestir des gains prétendument réalisés.

Ce mécanisme se révèle extrêmement éprouvant :

- déjà anxieuse à l’idée d’avoir perdu son épargne, la victime se retrouve isolée, car les fraudeurs coupent souvent la communication ou se volatilisent.

Parfois, le « conseiller financier » initial disparaît, remplacé par un prétendu « Advisor compliance » ou « contrôleur LCB-FT (Lutte contre le blanchiment de capitaux et le financement du terrorisme)" », pour exercer un chantage émotionnel par la peur:

- Il brandit la menace de sanctions fiscales ou pénales si la victime ne règle pas les sommes exigées,

- Il évoque de supposés « risques » encourus à défaut de paiement des taxes, retournant la situation pour culpabiliser encore davantage la victime.

Dans cet état de détresse, les escrocs en profitent pour multiplier les mensonges : ils fabriquent de faux documents (d’organismes officiels, de l’AMF, de la FCA, (Financial Conduct Authority autorité de régulation financière du Royaume-Uni),etc. ; et usurpent des identités institutionnelles pour justifier de nouveaux versements.

5)Les bons réflexes pour se protéger de ces manœuvre frauduleuses : ne pas céder à la peur et à la pression

Au regard des processus de fraude décrits ci-dessus, il ne faut jamais payer ces prétendues taxes et frais supplémentaires.

Le meilleur réflexe consiste à ne pas rester isolé et à consulter d’urgence un avocat spécialisé dans les cryptoactifs.

Dès les premiers doutes, si la situation décrite dans cet article vous semble familière, contactez un professionnel connaissant le cadre juridique des cryptoactifs qui saura vous guider pour préserver vos intérêts, vous accompagner dans vos dépôts de plainte et dans le signalement de la fraude.

Le cabinet de Maître Véronique Rondeau-Abouly peut vous soutenir dans ces démarches et, avec l’aide d’experts en analyse on-chain et en OSINT, vous permettre de solliciter des mesures conservatoires pour protéger la récupération de vos avoirs:

- Gel des avoirs des fraudeurs à partir des adresses de transaction identifiées,

Établissement d’un rapport On-Chain :

- un expert retrace l’historique des transactions (Bitcoin, Ethereum, etc.) et identifie les adresses utilisées par les escrocs, appuyant ainsi la plainte et d’éventuelles actions civiles,

- L’analyse on-Chain permet de solliciter le blocage des adresses frauduleuses

- Solliciter l’interdiction de mise à disposition ou d’utilisation des fonds détournés auprès des différentes autorités ou prestataires de services concernés par le « voyage » des cryptoactifs.

- Signalement de la fraude pour faire inscrire les auteurs sur la liste noire tenue par l’AMF.

Chaque cas de fraude est unique et nécessite des démarches adaptées, reposant sur une expertise spécifique qui ne peut être détaillée dans cet article.

L’objectif de cette lecture est avant tout de vous convaincre que des solutions existent.

Cependant, leur mise en œuvre peut être complexe et exige un travail conséquent, sans garantie absolue de succès.

Néanmoins, entreprendre ces démarches reste essentiel pour maximiser les chances de rétablir vos droits

Au-delà de l’assistance juridique pour vous protéger et vous défendre, le cabinet de Maître Véronique Rondeau-Abouly collabore également avec un réseau d’experts enquêteurs sur la blockchain et peut vous proposer aussi , via des tiers externes, un accompagnement psychologique pour vous aider à surmonter le stress lié à la perte d’argent (parfois importante) et à sortir de l’isolement, souvent teinté de honte et de détresse.

Il ne faut pas sous-estimer l’importance aussi d’un soutien psychologique

Face à une fraude, la charge émotionnelle est souvent lourde et peut entraver la prise de décisions.

Un accompagnement juridique rigoureux, allié à un soutien moral adapté, est essentiel pour engager efficacement les démarches et envisager, autant que possible, une réparation.

En parler à des proches ou à un professionnel (avocat, psychologue) permet non seulement de mieux surmonter ce stress, mais aussi d’éviter l’isolement, qui peut aggraver la détresse liée à l’escroquerie.

6)Conclusion

Les arnaques au carré dans l’univers des cryptoactifs constituent un phénomène en forte expansion, où les fraudeurs reviennent exiger de nouveaux paiements après avoir déjà détournés les premiers investissements.

Leur stratégie repose sur :

- Une ingénierie sociale sophistiquée,

- La création d’une fausse communauté de pseudo-investisseurs,

- Des promesses de rendements spectaculaires,

- L’invention de taxes ou de frais fantaisistes pour “libérer” les fonds.

Après la lecture de cet article, nous espérons vous avoir fourni les clés nécessaires pour détecter ces mécanismes frauduleux dès leur apparition et ne pas aggraver votre situation.

Ne laissez ni la crainte ni la honte vous empêcher d’agir :

Il vaut toujours mieux prévenir la fraude en faisant vérifier sans attendre tout message suspect (SMS, e-mail ou message sur une application) par un professionnel spécialisé, plutôt que de s’enfoncer dans une spirale de paiements successifs, souvent vouée à des pertes encore plus lourdes.

N’hésitez pas à contacter le cabinet de Maître Véronique Rondeau-Abouly pour vous défendre et vous accompagner dans toutes vos démarches.

Cet article a été rédigé par Maître Véronique Rondeau Abouly, avec l’appui de l’IA d’OpenAI pour la relecture et l’optimisation du contenu.

Les idées, analyses et arguments développés reposent exclusivement sur l’expertise de l’auteure, l’outil IA ayant été utilisé pour renforcer la clarté et la précision du texte.

Article publié le 13 Mars 2025

Véronique RONDEAU-ABOULY

Avocat Blockchain et DPO externe

Crédits photos iStock by Getty images : globalmoments

Texte Audio by : SpeechGen.io - ai Text to speech

Mots clefs:

Crypto-actifs-Cryptomonnaies-Fraude-Arnaque au carré- Fraude financière – bitcoin (BTC) – Ethereum (ETH)- Ingénierie sociale – PSAN – CASP -

Le cabinet de Maître Rondeau Abouly à Marseille vous accompagne dans les domaines du Droit du numérique et des technologies avancées, de la Blockchain et des Cryptoactifs, incluant la démarche protection des données et de la vie privée (RGPD & ePrivacy).

Maître Rondeau Abouly met également à votre disposition un service d’horodatage de vos documents numériques sur la Blockchain.

© 2021 - Réalisation Bexter - Accueil - Plan du site - Mentions légales